단 하루 늦게 신고했다고 상속세를 6억 원이나 더 내라니!

- 편집국

- news@joseplus.com | 2016-12-08 14:50:15

-

병준의 아버지는 2010년 2월에 사망했다. 상속인은 어머니와 병준 그리고 여동생이었는데, 상속재산 분배 및 상속세 신고 등은 장남인 병준이 도맡아 하기로 했다. 병준의 아버지가 돌아가셨을 때 병준의 부인은 임신 중이었고, 건강이 좋지 않았다. 6개월 후인 2010년 8월 초에 딸이 태어났지만 슬프게도 태어난 지 얼마 되지 않은 2010년 8월 29일에 그만 세상을 떠나고 만다.

이 과정에서 병준은 큰 실수를 범한다. 임신 중이던 부인과 위중한 상태로 태어난 딸을 돌보다 상속세 신고를 제때 하지 못한 것이다. 병준은 딸의 장례를 마친 9월 1일에야 상속세 30억 원을 신고한다. 그런데 상속세 신고기한은 8월 31일. 신고기한을 하루 넘겨 신고한 것이었다.

세무서에서는 하루가 지났기 때문에 적법한 신고로 인정할 수 없다며 병준에게 가산세로 자그마치 6억 원을 내라고 통보했다. 딸의 장례를 치르느라 하루 늦게 상속세 신고를 한 병준. 딱한 사정은 인정 못받고 6억 원이나 되는 가산세를 내야 하는 것일까?

|

▲ 구상수 회계사 법무법인 지평 상속전문 |

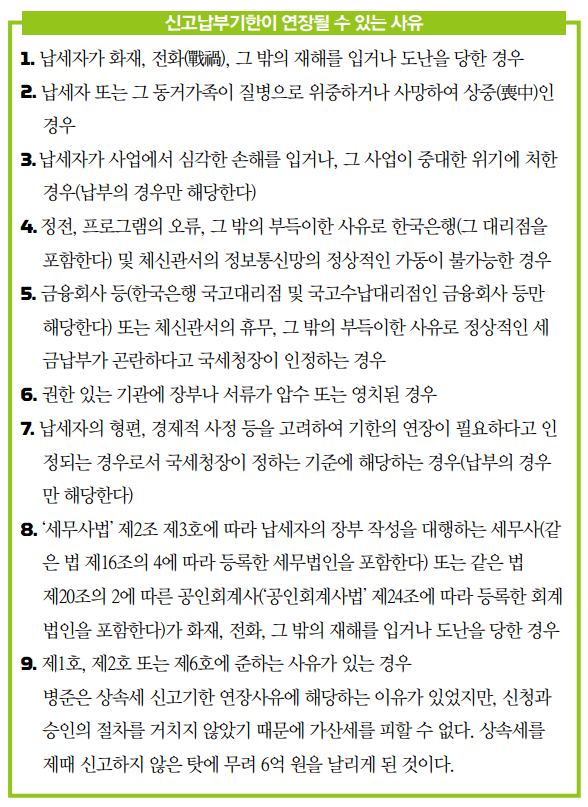

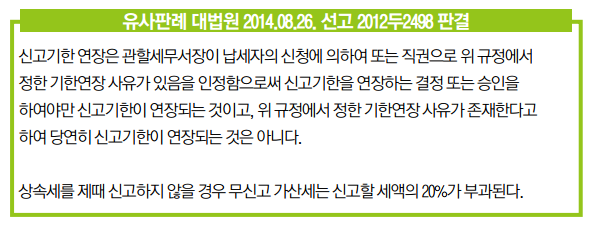

다만, 그러기 위해서는 상속세 신고납부기한 연장신청을 했어야 했다. 상속세는 상속개시일이 속하는 달의 말일부터 6개월(피상속인 또는 상속인 전원이 외국에 주소를 둔 경우에는 9개월) 이내에 신고하고 납부해야 한다. 예외적으로 납세자가 화재 등 재해를 입었거나 납세자 또는 그 동거가족이 질병으로 위중하거나 사망하여 상중인 경우에는 상속세의 신고납부가 연장될 수 있으나, 반드시 납세자가 신청하고 관할세무서장이 연장승인을 해야 한다.

<글/ 구상수 법무법인 지평 상속전문 회계사>

[ⓒ 조세플러스. 무단전재-재배포 금지]