[고태진의 관세이야기]아세안은 중국과 미국의 대안?

- 편집국

- news@joseplus.com | 2017-07-25 09:17:12

-

지난 1일 한국과 동남아시아국가연합 자유무역협정이 발효된 지 정확히 10년이 됐다. 우리 정부는 미국과 중국에 대한 수출의존도를 줄이고 수출시장을 다변화하기 위하여 아세안(ASEAN)에 주목하고 있다. 과연 아세안은 포스트 차이나가 될 수 있을까.

|

이렇게 이루어진 아세안은 우리나라와는 현재 5대 교역시장일 뿐만 아니라 인구 6억 3,200만 명,GDP 2조 4,000억 달러, GDP 경제성장률 4.7%, 수출입 교역량은 2조 2,700억 달러의 거대시장이기도 하다. 이렇듯 지표로만 보더라도 그 시장의 잠재성은 실로 어마어마하다.

그 당시 상대 국가를 선정함에 있어 몇 가지 기준은 경제적으로 타당한지, 정치·외교적으로 함의가 있는지 등 이었다. 그 결과, 단기적으로 서둘러 추진해야 하는 대상에는 아세안, 일본, 싱가포르, EFTA 등이 선정됐다. 이 계획에 따라 아세안과 FTA의 협상이 시작되었다.

당시 협상 체결과정을 돌이켜 보면 우리 정부는 아세안 10개국의 서로 다른 이해를 모두 녹여 하나의 룰(Rule)로 만들다 보니 여러 어려움과 진척이 힘든 부분이 있으므로 이를 타개하기 위해 두 가지 방법을 택했다. 그 중 한 가지는 한 번에 모든 협상을 일괄하여 처리하는 방식이 아닌, 상품무역부터 먼저 처리하고 그 다음 서비스와 투자협정으로의 순차적으로 합의하는 방식을 택하여 성과를 서로 느끼게 하는 방법이다.

또 앞서 언급했듯이 아세안이라는 여러 나라의 연합체라는 특수성 때문에 각국마다 경제상황과 강점과 약점이 되는 품목에 서로 다른 곤란함이 있었다. 이를 극복하는 방법으로 전체 교역 품목을 먼저 일반품목군과 민감품목군으로 나누고 민감품목군을 다시 일반과 초민감품목으로 나누는 방식 즉,모델리티(Modality) 방식을 채택하였다. 이 협상 방식을 통해 비교적 원활하게 협상을 이끌 수 있었다. 즉 서로 민감하게 여겨지는 품목에 대해서는 사전적으로 보호장치를 걸고 협상에 임할 수 있었던 것이다. 이로써 2004년 협상개시 선언 후 약 3년 지난 2007년 6월에 발효됐다.

발효 전과 현재 상황을 평가해 봐야

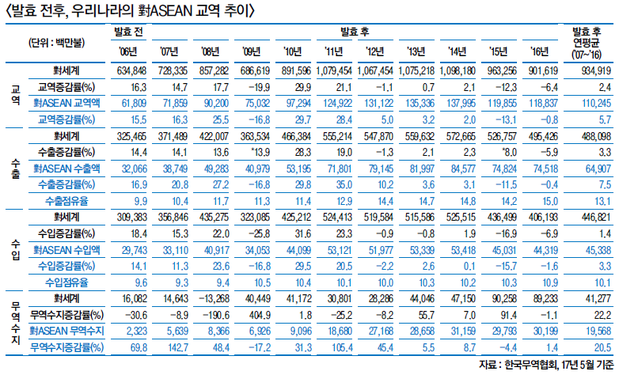

그러면 한-아세안 FTA가 발효 전과 비교했을 때 상품 교역을 중심으로 더 나아졌는지 아니면 그대로인지부터 살펴보고 현재 상황을 평가해 봐야 할 것이다. 아세안으로의 수출은 FTA 발효 후 연평균 7.5% 증가했다. 이는 대(對) 세계 수출 증가율 3.3%보다 4.2%포인트 높은 것이다. 또한 아세안이 차지하는 수출 비중도 2007년 10.4%에서 꾸준히 증가해 지난해에는 15% 수준까지 높아졌다.

반면 아세안으로부터의 수입은 10년간 증감을 반복하면서 연평균 3.3% 증가했다. 이는 대(對) 세계수입 증가율 1.4% 보다 1.9%포인트 높은 수치다. 아세안의 수입 비중도 2007년 9.4%에서 2016년 10.9%로 증가해 한국의 주요 수입 지역으로써 아세안의 중요성이 날로 커져가고 있다.

이로써 수출과 수입을 합한 전체 교역 증가량은 FTA 발효 후 연평균 5.7%로 대(對) 세계 증가율 2.4%보다 3.3% 포인트 높았다. 전체 교역 가운데 아세안이 차지하는 비중도 2007년 9.9%에서 작년에는 13.2%로 증가했다. 이는 아세안이 중국에 이어 우리의 제2의 교역 지역임을 의미하는 것이다.

앞의 수출과 수입 수치를 보아도 대략 눈치 챌 수 있듯이, 대(對) 아세안 무역수지는 FTA 발효 후 흑자 규모가 연평균 20.5% 증가해 지난해에는 302억 달러를 기록했다. 서비스 수지에 있어서도 2012년 이후 흑자로 돌아서 2015년에는 8억4천만 달러를 기록했다. 결론적으로 10년 동안의 성과는 일단 성공적이라고 자평할 수 있겠다.

|

이런 결과는 아세안 구성 국가의 경우 한국에 비해 FTA 관련 정보 접근성과 이해도가 낙후된 곳이 많고 심지어는 담당 세관 공무원조차도 협정에서 정한 원산지증명서(FORM AK)를 발급하여도 협정에도 맞지 않는 이유를 들면서 거절하는 사례가 빈번히 보고되고 있다. 또한 수입허가제한, 식품 등 인증의 과도한 절차와 비용 등의 비관세 장벽으로 수출에 FTA를 활용하지 못하고 있다. 이러한 문제들은 우리 한쪽만 노력한다고 되는 것이 아니기에 더 답답한 부분이 있다. 또한 개인·기업이 할 수 있는 부분도 아니기 때문에 정부가 적극적으로 문제를 인지하고 아세안 개별국가와 문제 해결에 나서야 한다.

|

▲고태진 관세법인한림(인천) 대표관세사 |

중국과 미국은 교역뿐만 아니라 정치, 외교, 문화 등 다방면으로 가치 있는 국가이므로 우리나라는 그들과의 향후 관계를 개선하기 위해 노력할 것이다. 그렇지만 경제적인 교역만 놓고 따져 본다면 이들만 바라보고 있을 순 없는 노릇이다.

[ⓒ 조세플러스. 무단전재-재배포 금지]