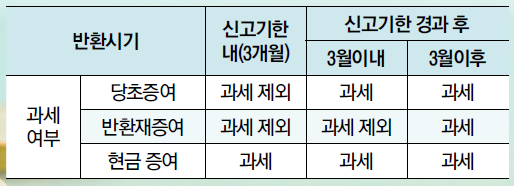

반환시기에 따른 증여세 과세문제

- 추가 세금부담 안되도록 증여재산 반환은 신속하게 하는 것이 좋아

- 편집국

- news@joseplus.com | 2017-03-21 06:29:47

-

Q. 김반환이 박재산에게 1월10일에 주식 1억 원을 증여했다. 증여 후 신고기한 안에(증여일의 말일로부터 3개월: 4월 30일) 증여세 신고 및 납부를 완료하였다. 하지만 주식을 증여한 이후 주식가액이 급격한 하락세를 보이고 있어 이번 증여를 없던 것으로 하고 싶다. 이미 증여를 했는데 증여시, 반환시에 증여세를 어떻게 부과가 되는지 궁금하다.

A. 반환시기에 따라 증여세 과세는 달라지게 된다.

|

| ▲오주연 세무회계 보름 대표 |

2월10일에 반환한 경우(신고기한 내)

신고기한인 3개월 내, 즉 4월 말일까지 반환한다면 증여시 증여세와, 반환시의 증여세 모두 비과세이다.

5월10일에 반환한 경우(신고기한 경과 후 3월 이내)

만약 신고 기한 후인 5월 10일에 반환했다면 증여시 증여세는 부담해야 하지만 반환시의 증여세는 비과세이다.

8월10일에 반환한 경우(신고기한 경과 후 3월 이후)

신고기한으로부터 3개월이 지난 8월 10일에 반환을 했다면 당초 증여시 증여세도 과세됨은 물론이고 반환할 시에도 증여세를 부담해야 한다. 표로 간단히 알아보자.

증여받은 재산 중 반환 규정에 해당 되지 않는 재산이다. 만약 위의 사례에서 김반환 씨가 증여한 재산이 현금이었다면 증여시, 반환시 기간에 관계없이 모두 과세되어야 된다는 것이다.

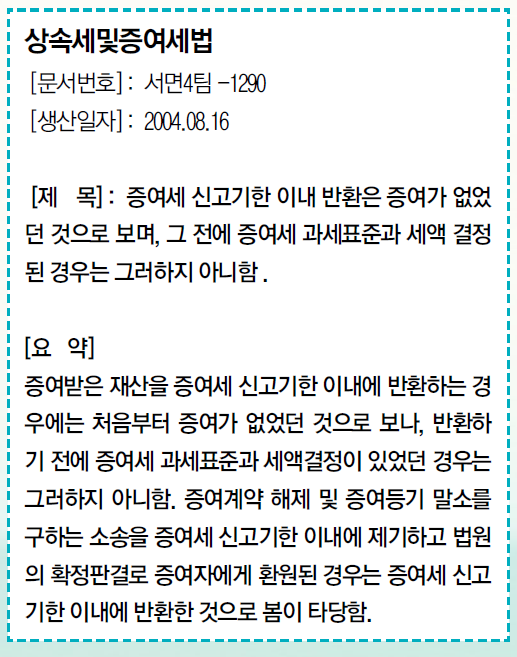

덧붙여 증여계약 해제 등에 대한 소송이 있었다면 증여세 신고기한 이내에 제기하기만 하면 판결이 신고기한 후에 결정되더라도 신고기한 이내에 반환된 것으로 보니 기억하길 바란다.

결론은 증여재산을 반환할 때에는 신속하게 하는 것이 좋으며 위와 같이 기간에 따라 증여세가 과세될 수 있으니 이로 인해 세금을 더 부담하게 되는 일은 없어야 하겠다.

<글/ 오주연 세무회계 보름 대표>

[ⓒ 조세플러스. 무단전재-재배포 금지]