이월과세와 증여 통한 우회양도

- 편집국

- news@joseplus.com | 2017-08-21 08:19:24

-

미혼인 쌍부당(35세) 씨는 한부당 씨의 조카로 집안내력인지 세금이 너무나 아깝게 생각했다. 그래서 오랫동안 소유하고 있는 건물을 양도하려니 양도소득세 세율이 6%~40%까지 초과누진세율이 높다는 사실을 알고 다른 방법이 없을까 역시 고민을 하였다.

그래서 찾아보니 배우자가 없더라도 믿을만한 친척을 도관으로 먼저 증여를 하고 최종적으로 매수인한테 양도를 하면 양도소득세를 줄일 수 있겠다는 생각을 하게 되었다. 즉, 친척을 도관으로 삼아 취득가액을 상당부분을 올려서 양도차익을 줄여 양도소득세를 확 줄여볼 생각이다.

개요

위 사례도 결과적으로 양도소득세를 절세할 수 있는 컨설팅이 된다. 하지만 이것 또한 악용한 사례들이 많아 소득세법에서 규정을 까다롭게 적용하고 있다. 즉, 특수관계인에게 증여한 후

그 특수관계인이 5년 이내에 양도한 경우에는 양쪽의 세금을 합산하고 원래 양도시 세금을 계산하여 세금을 회피한 경우라면 증여를 취소하고 양도로 보는 규정을 소개한다.

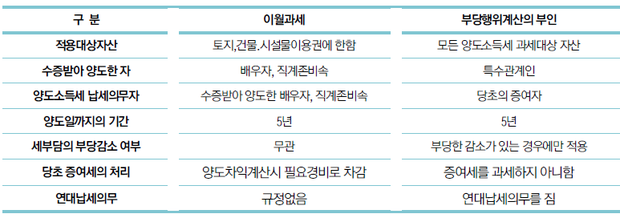

증여를 통한 우회양도시 부당행위계산의 부인

특수관계인에게 자산을 증여(이월과세하는 배우자 및 직계존비속 제외)한 후 그 자산을 증여받은 자가 그 증여일로부터 5년 이내(등기부에 기재된 소유기간에 따른다)에 다시 타인에게 양도

한 경우로서 아래 ‘①’에 따른 세액이 ‘②’에 따른 세액보다 적은 경우에는 증여자가 그 자산을 직접 양도한 것으로 본다. 단, 양도소득이 해당 수증자에게 실질적으로 귀속된 경우에는 그러하지 아니한다. (소법 101 ②)

① ㉠ + ㉡

㉠ 증여받은 자의 증여세 (상속세 및 증여세법에 따른 산출세액에서 공제 및 감면세액을 뺀 세액을 말한다)

㉡ 증여받은 자의 양도소득세 (소득세법에 따른 산출세액에서 공제 및 감면세액을 뺀 결정세액을 말한다)

② 증여자가 직접 양도하는 경우로 보아 계산한 양도소득세

|

▲김범석 하이세무회계법인 대표세무사 |

래를 부인하고 애초에 양도한 것으로 간주하여 증여세를 취소하고 원래대로 양도소득세를 부과하는 것이다.

연대납세의무

규정에 따라 증여자가 자산을 직접 양도한 것으로 보는 경우 당해 양도소득에 대하여는 증여자와 증여받은 자가 ‘연대하여 납세의무’를 진다.

대응방안

특수관계인(친척)을 도관으로 양도소득세를 줄일 생각이라면 반드시 등기부상 기간을 최소 5년 이상 유지하고 양도하는 것이 유일한 절세방안일 수 있다. 특수관계인을 확인할 수 있을지 의구심이 들겠지만 현재 NTS(국세통합 시스템)와 연동되는 기관들이 전산화가 잘되어있어 돌다리도 두드리고 가라고 했듯 확실하게 5년 이상 유지하고 난 뒤에 절세를 강구하는 것이 확실

한 방안이다. <글/ 김범석 하이세무회계법인 대표세무사>

[ⓒ 조세플러스. 무단전재-재배포 금지]