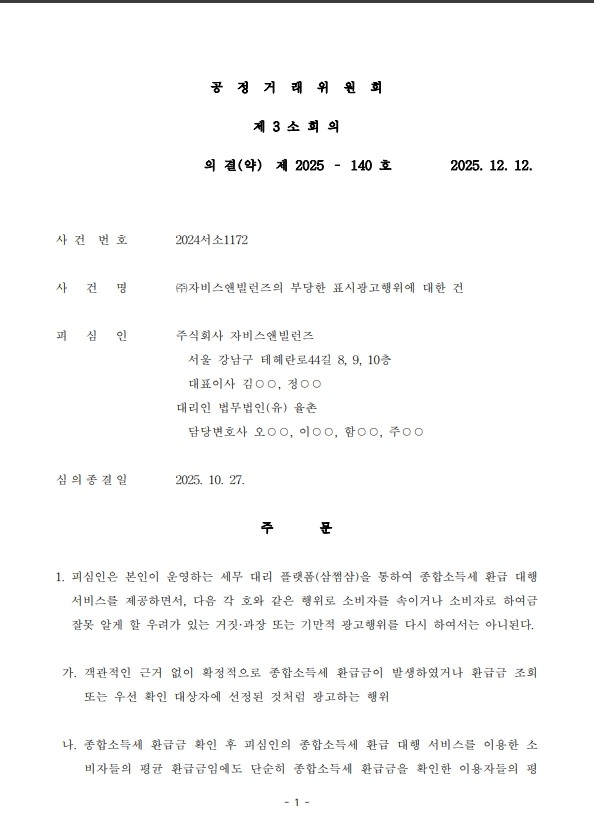

공정위, 삼쩜삼 ‘거짓·과장·기만 광고’ 의결서 공개…4대 금지 행위 명시

- 환급액 도착, 평균 환급액 부풀리기 등 구체적 위법 사유 적시…공정위 판단 기준 공개

구재이 회장 “개정 세무사법 시행과 맞물려 소비자 기만하는 플랫폼 시장서 퇴출될 것” - 나홍선 기자

- hsna@joseplus.com | 2026-01-28 21:03:24

-

공정거래위원회가 지난달 26일 세무플랫폼‘삼쩜삼 운영사인 ㈜자비스앤빌런즈의 거짓ㆍ과장 및 기만적인 광고행위에 대해 광고금지 시정명령과 7,100만원의 과징금 부과를 발표한데 이어 최근 의결서 전문을 홈페이지를 통해 공개한 것으로 전해졌다.

한국세무사회는 28일 공정위가 최근 세무플랫폼‘삼쩜삼(㈜자비스앤빌런즈)’의 부당한 표시·광고 행위에 대해 시정명령과 과징금을 부과한 의결서(사건번호 2024서소1172) 전문을 공개했다고 밝혔다.

세무사회는 이어 “공정위의 의결서 전문 공개는 그동안‘혁신’으로 포장되었던 세무플랫폼의 광고가 실상은 국민을 속이는 기만술이었음을 국가 기관이 공식적으로 확인해 준 것으로, 지난해 12월 개정된 세무사법의 시행과 맞물려 불법적 영업을 일삼았던 세무플랫폼은 시장에서 사라지게 될 것”이라고 평가했다.

|

공정위는 공개된 의결서 주문에서 삼쩜삼이 소비자를 유인하기 위해 활용해 온 핵심 광고 기법들을‘소비자를 속이거나 잘못 알게 할 우려가 있는 거짓·과장 및 기만적 광고행위’로 규정하고, 해당 행위를 즉각 중단하고 향후 반복하지 말 것을 명령하는 광고 금지 명령을 내렸다.

특히 공정위는 이번 의결을 통해 4가지 위법 유형과 그 판단 근거를 명확히 적시함으로써, 향후 유사한 세무플랫폼 광고의 위법 여부를 판별할 수 있는 실효성 있는 기준점을 제시했다.

이번 공정위의 결정은 지난해 12월 개정된 세무사법의 시행과 맞물려 세무플랫폼의 퇴출을 가속화할 것이라는 게 세무사회의 전망이다.

지난해 12월 개정된 세무사법(제20조 제3항)에서 세무사가 아닌 자가 세무대리 업무를 취급한다는 뜻을 표시하는 광고뿐만 아니라 취급하는 것으로 오인될 우려가 있는 광고도 엄격히 금지하고 있기에 이번 의결서에 명시된 4가지 유형의 허위ㆍ과장 및 기만적 광고들은 앞으로 단순한 행정 제재를 넘어 개정 세무사법 위반에 따른 형사 처벌의 대상이 될 수 있기 때문이다.

구재이 한국세무사회장은 “이번 공정위 의결서 공개는 그동안 ‘혁신’으로 포장되었던 세무플랫폼의 광고가 실상은 국민을 속이는 기만술이었음을 정부가 공식적으로 확인해 준 첫 사례”라며 “거짓ㆍ과장, 기만 없이는 회원을 모을 수 없는 기형적인 사업 모델은 혁신이 아니며 더 이상 지속될 수도 없다”고 밝혔다.

구 회장은 이어 “지난해 12월 개정된 세무사법이 시행되고 공정위의 명확한 가이드라인이 제시된 만큼, 국민을 기만해 사익을 취하는 세무플랫폼은 시장에서 자연스럽게 퇴출될 것이며 세무대리 시장 질서는 빠르게 정상화될 것”이라고 덧붙였다.

한편, 공정위가 제시한 4가지 위법 유형 및 판단 근거는 다음과 같다.

① “없는 환급금도 있는 것처럼”…확정적 오인 유발(거짓 광고)

공정위는 객관적인 근거 없이“새 환급액이 도착했어요”, “환급액 조회 대상자로 선정되었습니다”등의 문구를 사용하는 것을 금지했다. 이는 환급금이 없는 소비자에게도 마치 확정된 환급금이 있는 것처럼 속여 서비스를 이용하게 만드는 행위로, 소비자의 오인을 유발하는 명백한 거짓 광고로 판정됐다.

② “특정 고액 환급금을 전체 평균인 것처럼”…금액 부풀리기(과장 광고)

실제로는 수수료를 내고 신고를 마친 일부 이용자(고액 환급자 등)의 평균 환급금(예: 197,500원)을 마치 전체 이용자의 평균인 것처럼 광고한 행위도 제재 대상이 됐다. 공정위는 이를 사실을 지나치게 부풀려 소비자를 유인한 과장 광고로 규정했다.

③ "유리한 혜택 뒤에 숨겨진 까다로운 조건”…기준 은폐(기만 광고)

‘추가공제’등 특정 요건을 충족해야만 받을 수 있는 높은 환급금(536,991원)을 제시하면서, 그 구체적인 산정 기준을 밝히지 않는 행위도 금지됐다. 유리한 금액만 노출하고 필수적인 전제 조건은 숨기는 방식은 소비자의 합리적 선택을 방해하는 기만행위에 해당한다.

④ “자사 데이터를 국가 통계인 것처럼”…통계 왜곡(기만 광고)

“근로소득자 2명 중 1명은 환급 대상”이라는 문구 역시, 삼쩜삼 가입자만의 데이터임에도 마치 우리나라 전체 근로자의 공식 통계인 것처럼 포장하여 소비자를 현혹한 것으로 드러났다. 공정위는 이러한 통계 왜곡 행위에 대해서도 엄중한 경고를 보냈다.

|

| ▲공정위 의결서 일부 발췌 |

|

[ⓒ 조세플러스. 무단전재-재배포 금지]