사업자가 당장 해야 할 최고의 절세는 ‘고향사랑기부’

- 100만원 기부시 최대 84.5만원 실익…세액공제ㆍ경비처리 구조 명확히 따져야

절세에 답례품 효과까지 이중 혜택…세무사회, 고향사랑기부제 실효성 강조 - 나홍선 기자

- hsna@joseplus.com | 2025-12-19 16:53:59

-

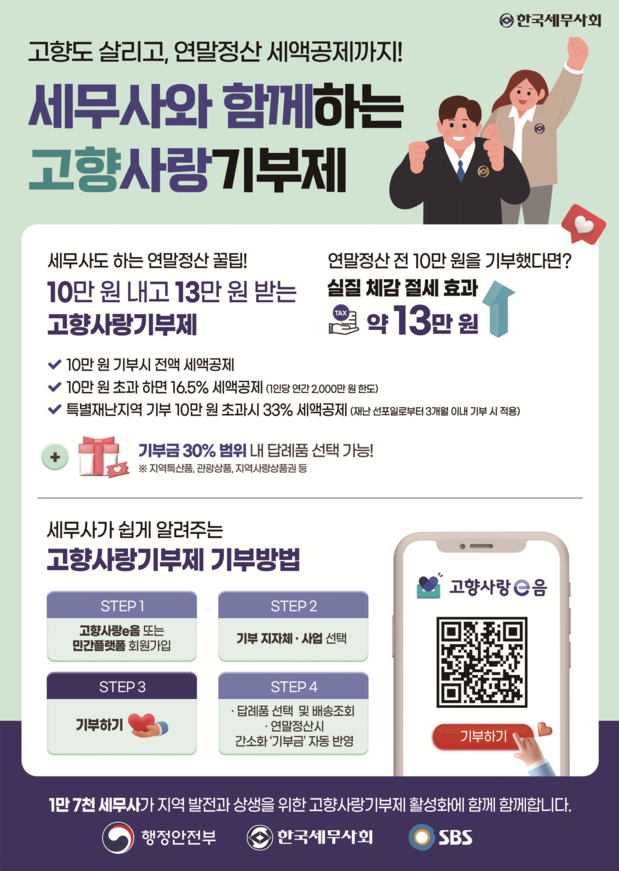

한국세무사회(회장 구재이)는 19일 고향사랑기부제가 근로자뿐 아니라 사업자에게도 실질적인 절세 수단이 될 수 있다며 세액공제와 필요경비 처리 구조를 정확히 이해하고 적극 활용할 것을 당부했다.

세무사회는 특히 기부금액에 따라 세금 절감 효과와 답례품까지 포함하면 체감 혜택이 약 84.5%에 이를 수 있다고 설명했다.

세무사회에 따르면, 고향사랑기부금은 연간 2,000만원 한도 내에서 세제 혜택을 받을 수 있다. 기본적으로 ▲10만원 이하는 세액공제(고향사랑기부금 × 100/110) ▲초과분은 15% 세액공제가 적용된다. 다만 특별재난지역에 기부한 경우 초과분에 대해 30% 세액공제를 받을 수 있다.

그러나 사업자의 경우 적용 방식이 다소 다르다.

조특법 제58조 제1항 단서 규정에 따라 10만원 이하는 세액공제, 초과분은 필요경비로 산입하게 된다. 즉, 사업자는 세액공제와 필요경비 처리를 병행하는 구조로, 종합소득세 과세표준 자체를 줄일 수 있는 장점이 있다.

만약 고향사랑기부금 100만원을 기부할 경우, 일반 거주자(비사업자)는 10만원 세액공제(지방세 포함)에 초과 금액 90만원에 대해 16.5% 세액공제(지방세 포함 약 14만8,500원)로 총 24만8,500원의 세금이 경감된다.

반면 사업자의 경우, 10만원은 동일하게 세액공제되지만, 90만원은 전액 필요경비로 처리된다. 예컨대 적용세율이 27.5%인 사업자는 필요경비 산입을 통해 24만7,500원이 절감되고 최고세율이 49.5%인 사업자라면 최대 44만5,500원의 세금이 절감되는 구조다.

<사례로 보는 사업자의 실질 세제 효과>

- 사업자인 A씨는 사업소득만 존재하며, 최고세율이 49.5%라고 가정 - A씨가 고향사랑기부금으로 100만원을 기부한 경우의 효과 | |

① 세액공제 효과 | 10만원 × 100/110 ☞ 지방소득세 포함 약 10만원 세액공제 |

② 필요경비 산입 효과 | 초과 90만원 × 최고세율 49.5% ☞ 지방소득세 포함 약 44만5천원 세금 감소 |

③ 답례품 제공 | 기부금의 약 30% 수준 ☞ 약 30만원 상당 |

④ 종합 체감 혜택 | 세금 절감 + 답례품 합산 시 ☞ 약 84만5천원 수준의 실질 혜택 |

기부자에게 제공되는 답례품 역시 주목할 요소다.

고향사랑기부제는 기부금의 약 30% 수준의 지역 특산품이나 상품권 등을 답례품으로 제공하고 있어, 이를 세제 혜택과 합산하면 총 100만원 기부 시 최대 약 84.5만원 상당의 실익이 발생할 수 있다.

한국세무사회 구재이 회장은 “고향사랑기부금은 지역사회 기여와 세제 혜택을 동시에 얻을 수 있는 상생형 제도”라며 “특히 사업자는 필요경비 처리를 통해 법적 절세 효과를 극대화할 수 있어, 종합소득세 신고 시 유용하게 활용 가능하다”고 설명했다.

구 회장은 이어 “연말정산이나 종소세 신고를 앞둔 시점에서 세무사 상담을 통해 구조를 정확히 이해하고 전략적으로 기부 여부를 결정하는 것이 바람직하다”고 덧붙였다.

|

| ▲한국세무사회의 고향사랑기부제 홍보 포스터 |

[ⓒ 조세플러스. 무단전재-재배포 금지]