국세청이 콕 짚어 주는 성실신고 핵심 포인트, 신고에 반영하세요!!

- 산불 피해지역 소재 사업자 예정고지 제외 및 납부기한 직권연장 등 적극 지원

65만 법인사업자는 4월 25일(금)까지 예정신고, 개인사업자는 예정고지 납부 - 나홍선 기자

- hsna@joseplus.com | 2025-04-03 12:00:15

-

|

□ 예정고지 [개인사업자(일반) 및 소규모 법인사업자] |

국세청은 개인 일반과세자 230만명과 소규모 법인사업자 18만개* 등 총 248만개 사업자에게 '25년 제1기 부가가치세 예정고지서를 발송하고 4월 25일(금)까지 납부하시기 당부했다.<* 직전 과세기간(’24년7월∼12월) 공급가액 합계액이 1억 5천만 원 미만인 법인사업자>

다만, 예정고지 대상자의 3개월간 매출액 또는 납부세액이 직전 과세기간 대비 1/3에 미달하거나 조기환급이 발생하면 예정신고를 할 수 있다.

* 예정고지 세액 50만원 미만은 이번에 고지하지 않으며, '25.1기 확정신고 시 신고·납부하여야 함

예정고지 세액은 홈(손)택스에서 확인할 수 있으며, 이번부터는 고령자 등을 위해 ARS 전화(☎1544-9944)로 조회할 수 있도록 개선했.

경로 | ????[홈택스]→세금신고→부가가치세신고→신고도움자료조회→예정고지 세액 조회 |

□ 예정신고 [일정 규모 이상 법인사업자] |

□부가가치세 과세사업을 영위하는 65만개 법인사업자*는 '25.1.1.부터 3.31.까지의 사업실적에 대한 부가가치세를 4월 25일(금)까지 신고·납부해야 한다.

* 신고대상: 전년 동기(’24.1기 예정 62.5만개) 대비 2.5만개 증가

〇국세청은 모든 법인사업자에게 세법개정 내용, 과거 신고내역 분석자료 등을 제공하고, 특히 신종·취약업종 등을 영위하는 법인에게는 내·외부 과세자료 등을 빅데이터 기법으로 분석하여 업체별 특성을 반영한 도움자료*를 제공해 준다.

* 도움자료 제공현황: (’24.1기 예정) 63종 19.6만개 → (’25.1기 예정) 69종 24.7만개 사업자

〇 국세청은 제공된 성실신고 핵심 포인트가 담긴 맞춤형 도움자료를 열람한 후 이를 반영하여 신고해 주시기 바라고 있다.

경로 | ????(납 세 자) 홈택스→세금신고→부가가치세신고→신고도움 서비스 |

□ 신고편의 개선 |

□ 홈택스 미리채움 서비스*를 이용하여 신고서를 편리하게 작성할 수 있으며, 사업 실적이 없는 경우에는 손택스로 간편하게 신고할 수 있다.

* 매출·매입 전자세금계산서 및 신용카드 등 국세청이 보유한 24종 자료를 신고서에 채워서 제공

□한편, 납세자 및 일선 직원의 요청사항을 반영하여 보다 편리하게 전자신고를 할 수 있도록 홈택스를 개선했다.

〇 먼저 ①새로운 홈택스 신고화면을 납세자가 쉽게 이해하고 따라할 수 있도록 코치마크* 형태로 도움말을 제공하고, ②신고서를 작성하면서 동시에 신고안내 동영상을 시청할 수 있도록 개선했다.

* 코치마크(Coach Marks): 앱을 개편하거나 처음 접속하는 사용자를 위해 반투명으로 화면을 덮어 버튼이나 메뉴에 대한 기능을 설명

〇 또한, ③임대공급가액명세서·현금매출명세서 등 주요 필수서식을 쉽게 찾을 수 있도록 상단에 우선배치 하였고, ④입력/수정 버튼을 생성하여 신고서 입력 항목 및 위치를 쉽게 찾을 수 있도록 개선했다.

□ 세정지원 |

□수출·중소기업 등 세정지원대상자 뿐만 아니라 재난·재해, 환율상승 및내수회복 지연 등으로 경영상 어려움을 겪고 있는 사업자에게도 납부기한 연장 및 환급금 조기지급 등 최대한 세정지원을 실시한다.

〇 최근 산불 피해로 인해 특별재난지역으로 선포된 경남 산청군 등 8개 지역 소재 사업자는 별도로 신청하지 않더라도 적극행정 차원에서 예정고지를 제외*하고, 예정신고 한 경우 납부기한을 2개월 직권으로 연장한다.

* 예정고지 제외된 사업자는 1월∼6월 실적을 '25.1기 확정신고 시 신고·납부하여야 함

〇 아울러, 세정지원대상자가 신고기한 내 조기환급을 신청(첨부서류 포함)하는 경우 법정 지급기한(5.10.) 보다 8일 앞당겨 5월 2일(금)까지 지급하고, 경영상 어려움을 겪는 사업자가 납부기한 연장을 신청하면 최대 9개월까지 지원한다.

□ 신고검증 |

□신고 후에는 제공해 드린 신고도움자료를 기준으로 신고내용을 정밀검증하여 불성실신고 혐의자에 대해서는 탈루세액을 추징하고 있다.

〇 지난 한 해 동안 부가가치세를 잘못 신고한 2,700개 사업자에 대한 신고내용확인을 실시하여 총 359억원(사업자 당 약 14백만원)의 세금을 추가징수했다.

〇 구체적인 사례를 살펴보면 여러 차례 안내에도 불구하고 비영업용 승용차 관련 매입 및 사업무관 비용 등을 부당공제하거나, 오피스텔 매입(신축)으로 환급 후 주거용(면세)으로 사용하였으나 매출누락한 사례가 다수 반복 적발되었다.

| 자주 실수 또는 잘못 신고하여 추징한 사례 |

□(비영업용 승용차) 고가의 슈퍼카를 렌트하고 임차료 등 유지비용을 매입세액 공제하였으나, 비영업용 승용차 취득 및 임차, 유지비용이므로 관련 매입세액 불공제하여 추가징수 |

□(사업무관 비용) 대표자 개인 소송비용을 지급하고 법무법인에서 세금계산서를 수취하여 매입세액 공제하였으나, 사업과 관련없는 비용이므로 관련 매입세액 불공제하여 추가징수 |

□(업무추진비) 골프장 회원권을 취득 후 매입세액 공제하였으나, 거래처 접대목적 및 법인 대표가 개인적으로 사용한 것이므로 취득비용을 매입세액 불공제하여 추가징수 |

□(면세전용) 오피스텔을 매입(신축)하여 부가가치세를 환급받은 후 주거용(면세)으로 사용한 경우 해당 과세기간의 과세 매출액으로 신고하여야 하나, 매출신고를 누락하여 추가 징수 |

□ 앞으로도 국세청은 다양한 도움자료를 최대한 제공하는 한편, 홈택스 신고 편의도 지속적으로 개선할 예정으로, 사업자들은 ‘성실신고가 최선의 절세’임을 인식하고 제공해 드린 신고도움자료를 반영하여 성실하게 신고해 주실 것을 당부하고 있다.

참고 1 | | 수출·중소기업 등에 대한 적극적 세정지원 |

□(환급금 조기지급)급변하는 경제환경에서 수출·투자지원과 기업의 자금유동성 제고를 위해 세정지원 대상 사업자의 환급금을 조기에 지급

〇세정지원 대상 사업자가 4월 25일(금)까지 조기환급을 신고(첨부서류 포함)하는 경우, 부당환급 혐의가 없으면 5월 2일(금)*까지 지급 예정

*법정 지급기한인 ’25.5.10. 보다 8일 앞당겨 지급

| 세정지원 대상 사업자 |

① 직전년도 매출액 1,500억원 이하 & 3년 이상 계속 사업한 중소기업 ② 매출액 10억원 이하 영세사업자 ③ 납세자의 날 정부포상·표창 수상자(모범납세자관리규정 제3조) ④ 혁신성장 기업, 신산업 분야 중소기업(반도체, 바이오, 환경 등) ⑤ 수출기업 세정지원 대상 사업자 - (개인) ’24년 수출액이 매출액의 50% 이상 & 매출과표 5억 이상+관세청·코트라(KOTRA) 선정 수출기업 - (법인) ’24년 수출액이 매출액의 50% 이상인 중소기업+관세청·코트라(KOTRA) 선정 수출기업 ⑥ 특별재난지역 사업자(포천시 이동면, 경남 산청군 등 8개 지역) ⑦ 위메프·티몬·인터파크·AK몰·알렛츠 피해사업자 ⑧ 제주항공 여객기 피해자 및 유가족 |

□(납부기한 연장)세정지원대상자 및 경영상 어려움을 겪고 있는 사업자가 납부기한 연장을 신청*하는 경우 최대 9개월까지 지원

*[홈택스] ①증명·등록·신청→②세금관련 신청·신고 공통분야→③신고·납부 기한연장 신청/내역조회→④ 신고분 납부기한 연장신청 [손택스] ①전체메뉴→② 국세증명·사업자등록·세금관련 신청/신고→③세금관련 신청·신고 공통분야→④신고분 납부기한 연장신청 |

〇 (직권연장) 산불 피해로 인해 특별재난지역으로 선포된 경남 산청군 등 8개 지역* 소재 사업자는 별도 신청이 없어도 예정고지를 제외하고, 예정신고 한 경우 납부기한을 2개월 직권 연장

*경남 산청군·하동군, 울산 울주군, 경북 의성군·안동시·청송군·영양군·영덕군

- 예정고지 제외된 사업자는 1월∼6월 실적을 '25.1기 확정신고 시 신고·납부

참고 2 | | [신고내용확인・부당환급] 주요 추징사례 |

사례 1 | 사업과 무관한 고가의 슈퍼카를 렌트하여 임차료 등 유지비용을 매입세액 공제 신청한 사례 |

|

□사실관계 및 확인과정

○제조업을 영위하는 A 법인은 렌트회사에 지급한 렌트료와 사업용 신용카드로 결제한 유류비를 공제대상 매입세액으로 부가가치세 신고하였으나,

- 매입 세금계산서, 자동차등록증 등을 통해 개별소비세가 부과되는 배기량이 2천cc를 초과하는 고가의 슈퍼카를 렌트한 것으로 확인

○법인은 사업과 무관한 슈퍼카를 렌트하고 임차료를 지급한 것으로 해당 렌트료 및 유류비 전액을 불공제하고 부가가치세 및 가산세 추징

□올바른 신고 방법

○개별소비세가 부과되는 차량은 운수업 등에서 직접 영업에 사용되는 경우에만 매입세액 공제 가능하고, 사업과 무관한 비영업용 승용자동차의 구입과 임차 및 유지에 관한 매입세액은 공제하지 아니하므로

-이 경우, 차량을 렌트 후 세금계산서를 수취하였어도 공제받지 못할 매입세액 명세서에 반영하여 불공제 매입세액으로 신고하여야 함

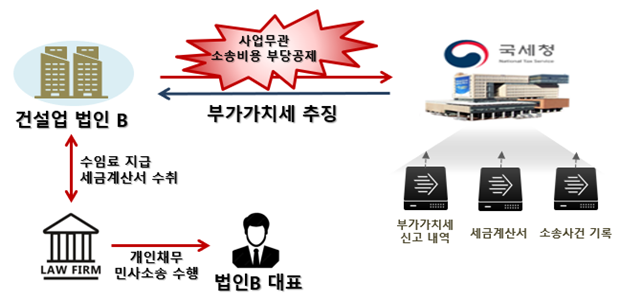

사례 2 | 법인 대표의 개인 소송 비용을 매입세액 공제 신청한 사례 |

|

□사실관계 및 확인과정

○건설업을 영위하는 B 법인은 법무법인에 소송 관련 대가를 지급하고 세금계산서를 수취하여 매입세액 공제 대상으로 부가가치세 신고함

○매입 전자세금계산서, 소송사건 기록 등을 검토한 결과, 법인 대표의 민사소송(개인적 채무)에 대한 변호사 수임료를 법인이 지급한 것으로

- 해당 변호사 수임료는 사업과 직접 관련이 없는 지출로서 공제하지 아니하는 매입세액에 해당되어 관련 부가가치세 및 가산세 추징

□올바른 신고 방법

○일반적으로 사업자가 자기의 사업을 위하여 사용되거나 사용될 재화를 취득하고 세금계산서를 교부받은 경우 매입세액 공제 가능하므로

- 사업과 관련 없는 소송관련 비용은 공제받지 못할 매입세액 명세서에 반영하여 매입세액을 불공제 신고하여야 함

[ⓒ 조세플러스. 무단전재-재배포 금지]